网站首页 > 新股动态 正文

温馨提示: 本文所述模型仅限学术探讨,"基于开源数据集的理论推演".本站所有指标或视频战法,皆为举例演示或技术复盘,仅做验证学习使用,内容仅供参考,不构成投资建议,请勿用于实盘,否则自负盈亏,风险自担!“历史数据不代表未来收益”“投资有风险,决策需谨慎””

指标交流QQ群:586838595

10月29日,又一家光伏企业拉普拉斯(688726.SH)成功上市,同时也成为继艾罗能源(688717.SH)和永臻股份(603381)(603381.SH)后,年内第三家登陆A股市场的光伏企业。

上市首日,拉普拉斯高开468.8%,开盘价为100元/股,总市值一度超过400亿元。但开盘后股价便开始回落,截至收盘,股价回落至67.91元/股,上市首日收涨286.29%,总市值275.3亿元。

此次登陆资本市场,拉普拉斯的发行价为17.58元/股,发行市盈率19.87倍,募集资金总额7.13亿元,募集资金净额6.25亿元,募集资金投资项目包括光伏高端装备研发生产总部基地项目、半导体及光伏高端设备研发制造基地项目和补充流动资金。

业绩高速增长

资料显示,拉普拉斯成立于2016年5月,是一家高效光伏电池片核心工艺设备及解决方案提供商,主营业务为光伏电池片制造所需高性能热制程设备(硼扩散、磷扩散、氧化及退火设备等)、镀膜设备(LPCVD和PECVD设备等)及配套自动化设备的研发、生产与销售,并可为客户提供半导体分立器件设备和配套产品及服务。

近三年来,拉普拉斯的业绩整体呈现增长态势。2021年~2023年,公司分别实现营收1.04亿元、12.66亿元、29.66亿元,分别同比增长154.35%、1122.08%、134.32%;归母净利润分别为-0.57亿元、1.18亿元、4.11亿元,2022年和2023年分别同比增长307%、247.49%。公司预计2024年1~9月的营收为36亿元~43.9亿元,同比增长147.41%~201.70%;预计归母净利润为4.8亿元~5.3亿元,同比增长246.98%~326.50%。

今年以来,在光伏行业整体面临业绩压力的情况下,拉普拉斯的表现可谓亮眼。同花顺(300033)iFinD数据显示,截至10月29日,已经公布2024年三季报的22家光伏设备企业中,营收净利双降的有10家,占比近一半,此外还有7家企业前三季度增收不增利。22家企业中有9家企业今年前三季度业绩亏损,其中TCL中环(002129)净亏损60.61亿元,亏损金额最高。

2021年以来,以TOPCon、XBC、HJT为代表的新型高效光伏电池片技术开始逐步进入规模化应用阶段。拉普拉斯正是凭借N型迭代的机遇,率先实现硼扩散设备规模化量产和应用,突破N型电池片量产工艺瓶颈;率先实现光伏级大产能LPCVD大规模量产。公司的光伏电池片工艺设备目前已进入隆基绿能(601012)(601012.SH)、晶科能源(688223.SH)、爱旭股份(600732)(600732.SH)、钧达股份(002865)(002865.SZ)、中来股份(300393)(300393.SZ)、横店东磁(002056)(002056.SZ)、正泰新能、协鑫集成(002506)(002506.SZ)、林洋能源(601222)(601222.SH)等众多光伏头部企业。

据悉,截至2024年6月末,拉普拉斯在手订单销售价值为112.96亿元,其中光伏电池片设备中TOPCon、XBC的占比约99%。

实控人是位“80后”

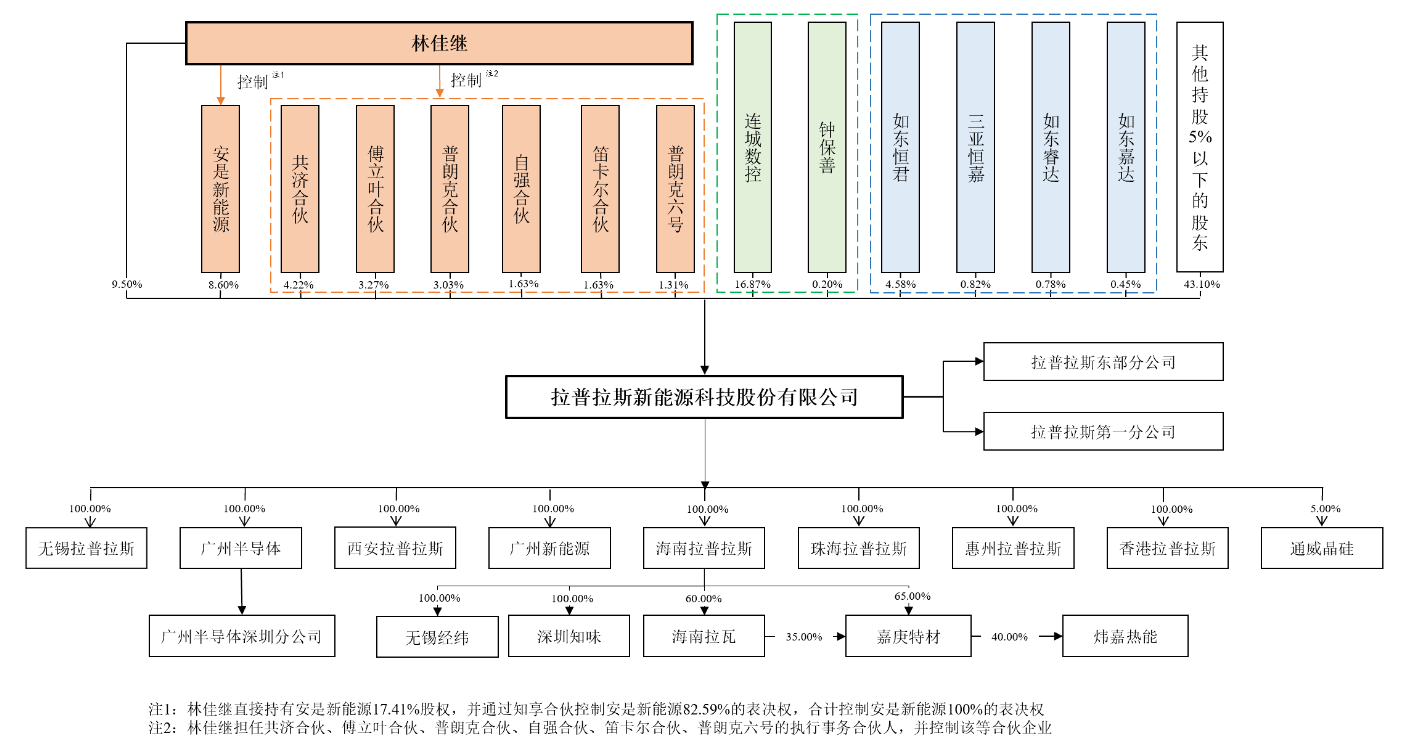

根据招股说明书,拉普拉斯无控股股东,实际控制人为林佳继。林佳继直接持有拉普拉斯9.50%的股份,通过控制安是新能源、共济合伙、自强合伙、笛卡尔合伙、傅立叶合伙、普朗克合伙、普朗克六号合计持有拉普拉斯23.70%的股份。根据上述持股情况,林佳继合计控制拉普拉斯33.20%的表决权,是公司的实际控制人。

图源:拉普拉斯招股说明书

公开资料显示,林佳继出生于1983年,2004年7月毕业于厦门大学物理系,获学士学位;2008年8月毕业于新加坡南洋理工大学,获博士学位,拥有15年光伏领域研究和工作经验。

博士毕业后,林佳继就职于 Solar Energy Research Institute of Singapore(SERIS),担任研究员;三年多后,林佳继进入韩华新能源(启东)有限公司,任研发总监;此后又在2015年6月~ 2016年12月就职于上海神舟新能源发展有限公司,任研发中心总经理。值得注意的是,拉普拉斯成立之时,林佳继还在上海神舟新能源工作,彼时,林佳继的股权是由其配偶之弟陈婉升代为持有。

除了实控人林佳继及其控制的持股平台外,拉普拉斯的第一大股东,北交所上市公司连城数控(835368.BJ)也值得关注。连城数控主营晶体硅生长及加工设备的研发、制造和销售,公司实控人是有“隆基三剑客”之称的李春安和钟宝申,其中钟宝申是隆基绿能的董事长,而在上述股权结构图中,和连城数控为一致行动人关系的钟保善正是钟宝申的兄弟,钟保善持有拉普拉斯0.2%的股份。此外,持有拉普拉斯0.78%股份的如东睿达同时也是连城数控持股5%以上的股东。

高度依赖大客户

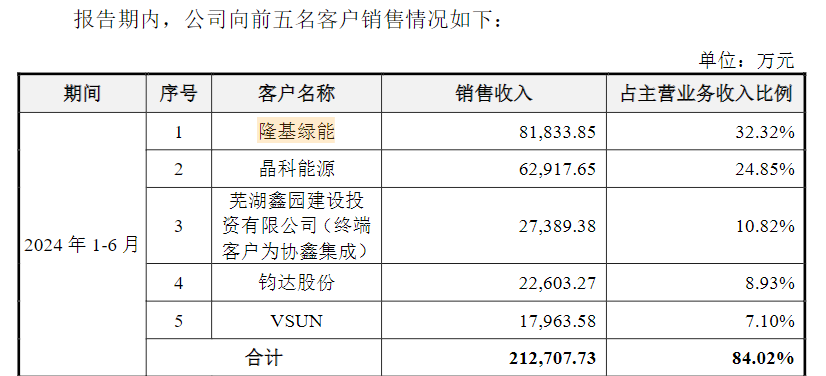

在此背景下,隆基绿能毫无疑问是拉普拉斯的主要客户,招股说明书显示,2023年度,隆基绿能取代晶科能源,成为拉普拉斯的第一大客户,贡献了10.56亿元的销售收入,占拉普拉斯主营业务收入的35.79%;2024年上半年,隆基绿能继续蝉联第一大客户,贡献了8.18亿元的销售收入,占拉普拉斯主营业务收入的32.32%。

近年来,拉普拉斯的主要客户中除了隆基绿能和晶科能源外,还出现了钧达股份、爱旭股份、中来股份、林洋能源等知名光伏企业,而在2021年,比亚迪(002594)和通威股份(600438)也曾出现在公司的前五大客户中。

值得关注的是,客户集中度较高已成为拉普拉斯面临的风险之一。2024年上半年,公司前五大客户主营业务收入合计占比高达84.02%,其中仅隆基绿能和晶科能源两家企业合计占比就超过50%,而在前几年,前五大客户主营业务收入合计占比均超过90%。

图源:拉普拉斯招股说明书

拉普拉斯坦言,客户集中度较高及单一客户收入占比超过50%可能会导致公司在商业谈判中处于弱势地位,同时,客户的自身经营状况变化也可能对公司产生较大影响。根据隆基绿能此前发布的半年报,2024年上半年,公司净亏损52.43亿元,而晶科能源上半年录得12亿元的净利润,但同比下滑幅度较大。

除了客户集中度较高的风险,拉普拉斯还表示,公司经营规模已发展至一定体量,收入和盈利基数水平显著提升。未来,若新型高效光伏电池片发展演进到成熟阶段,而其他新技术尚未规模化开展,导致下游投资活动下降,或行业竞争加剧,下游客户面临经营压力,投资意愿下降,均会对公司经营产生不利影响,公司会面临经营业绩高速增长不可持续风险。

猜你喜欢

- 2026-04-30 PriceSeek提醒:弘博DOTP报价下跌100元

- 2026-04-30 四川首家本土核医疗企业IPO在望:“银发天团”携24亿元资本冲刺核药自主之路 | 万千气象看四川·活力四川行

- 2026-04-30 把价格打下来?新氧锦波生物冰释前嫌

- 2026-04-30 微创机器人-B完成H股全流通

- 2026-04-24 PriceSeek提醒:四川中氟能氟化工项目竣工

- 2026-04-24 星球石墨: 2026年度“提质增效重回报”行动方案

- 2026-04-24 光通信测试国产龙头联讯仪器今日正式登陆科创板 1.6T测试能力跻身全球前列

- 2026-04-24 上市首日大涨800%,押注N联讯的苏州高新喜提4连板

- 2026-04-24 PriceSeek提醒:华鲁恒升BDO竞拍成交价上涨

- 2026-04-24 一签38.9万元!年内最大“肉签”出现