网站首页 精选研报 第669页

-

[置顶] 通达信指标公式完全加密破解和谐器全能版

重点:不会用的朋友支持远程服务一次,软件不支持退,无理取闹的不要来杀毒软件推荐用火绒,这个软件不会误报,不要用360某宝上破解一个完全加密需要5-20,其它破解软件也需要连网状态下授权使用。本次发布的软件不用任何授权,下载解压即用,不绑定电...

2026-04-20 admin 股票软件 66237 ℃ -

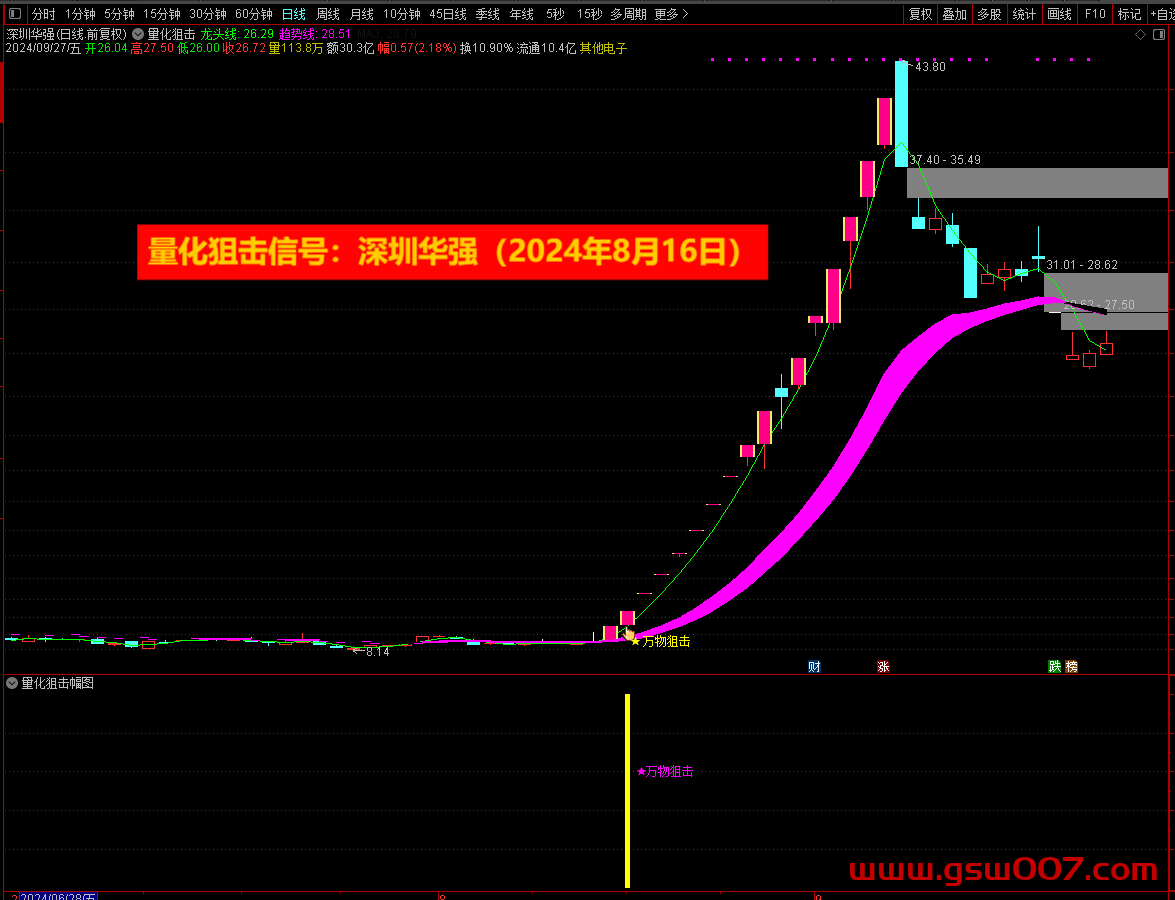

[置顶] 通达信【量化狙击】主图幅图选股 24年指标成功率100% 信号少 成功率高 重点推荐

在股票投资领域,拥有一套实用且精准的指标工具对投资者而言意义重大。今天为大家详细介绍一款功能全面的股票指标,其涵盖主图、幅图、选股以及股池等多个部分,并且支持在手机通达信软件上操作,为投资者提供了高效且便捷的投资分析方式。一、指标构成与基本...

2024-11-11 admin 金钻指标(通达信) 58877 ℃ -

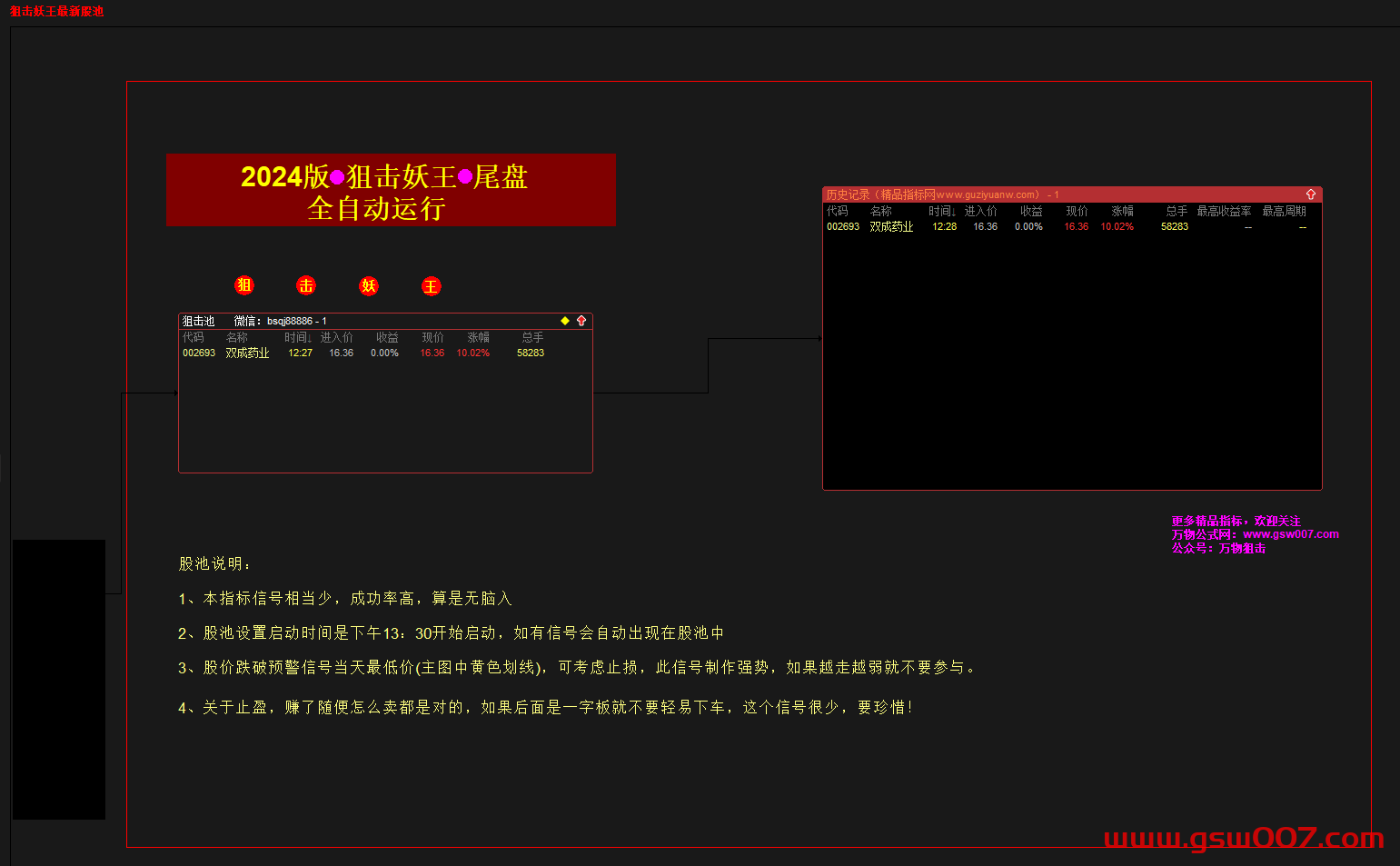

[置顶] 通达信精品指标【狙击妖王】主图幅图选股 信号少,24年100%成功,主抓妖股,开放源码,手机可用,送股池!

指标说明:指标包含主图、幅图、选股,股池、手机通达信可用 1、本指标信号相当少,成功率高,算是无脑入,介意信号少切勿下载!2、预警设置:每天下午13:30以后即可3、股价跌破预警信号...

2024-11-11 admin 精品指标(通达信) 55445 ℃ -

[置顶] 通达信《超级战神3.0》珍藏版、竞价排序指标、源码终身使用!

指标使用指南一、指标构成本套精心打造的指标体系极为丰富,总共涵盖了1个主图指标、2个副图指标、2个排序指标以及2个选股指标,总计7个指标,为投资者提供全方位的股市分析视角。二、选股指标说明(一)超级资金选股选股逻辑:该选股指标筛选出的股票需...

2024-10-26 admin 精品指标(通达信) 34050 ℃ -

顾家家居(603816):逆势扩张、全球布局 龙头韧性凸显

事件:公司发布2025年三季报。2025Q1-3公司实现收入150.12亿元(同比+8.8%),归母净利润15.39亿元(同比+13.2%),扣非归母净利润13.89亿元(同比+13.9%);单Q3实现收入52.11亿元(同比+6.5%),...

2025-11-15 admin 精选研报 211 ℃ -

北方华创(002371):25Q3业绩稳健增长 发布三年员工持股计划

投资要点 事件:公司发布2025年三季报。 2025第三季度毛利率小幅下滑,发布员工三年持股计划20...

2025-11-15 admin 精选研报 226 ℃ -

森马服饰(002563):25Q3营收、利润均恢复正增长 经营周期触底回升

投资要点:公司发布2025年三季报,营收、利润同比均正增长,业绩好于预期。25Q1-3营收98.4亿元(同比+4.7%),归母净利润5.4亿元(同比-28.9%),扣非归母净利润5.2亿元(同比-29.8%)。其中25Q3单季营收37....

2025-11-15 admin 精选研报 197 ℃ -

海格通信(002465):下游客户订单延缓 业绩由盈转亏

1、事件 2025年前三季度,公司实现营收31.58亿元,同比下滑16.17%;归母净利润亏损1.75亿元,同比由盈转亏,降幅达194.73%。 &nb...

2025-11-15 admin 精选研报 206 ℃ -

中国联通(600050):全面推进融合创新 前三季度营收净利润实现双增长

事件:公司发布2025三季报,25年前三季度实现营业收入2930亿元,同比增长1.0%,归母净利润为88亿元,同比增长5.2%。 我们的点评如下: &...

2025-11-15 admin 精选研报 196 ℃ -

昊华科技(600378):Q3业绩超预期 “3+1”业务板块稳健增长

投资要点:公司发布2025年三季报:报告期内,公司实现营收123.01亿元(YoY+21%),归母净利润12.32亿元(YoY+45%),扣非归母净利润12.14亿元(YoY+110%)。其中,25Q3单季度实现营收45.41亿元(Yo...

2025-11-14 admin 精选研报 254 ℃ -

中国电信(601728):推动企业战略向云改数转智惠升级 经营业绩保持稳健

事件:公司发布2025年三季报,前三季度实现营收3943亿元,同比增长0.6%,其中服务收入3663亿元,同比增长0.9%,归母净利润308亿元,同比增长5.0%。 我们的点评如...

2025-11-14 admin 精选研报 240 ℃ -

洋河股份(002304):秩序逐步恢复 期待积极变革

公司25Q3实现收入/归母净利润32.9/-3.7亿元,分别同比-29.0%/-158.4%,收入降幅收窄,利润降幅超此前预期,公司严格控货清理市场库存,渠道反馈,省内库存有明显下降,控货清库存取得一定成效。调整周期收入下降费用刚性支出,净...

2025-11-14 admin 精选研报 255 ℃ -

潍柴动力(000338)2025年三季报点评:Q3业绩亮眼 发动机龙头受益重卡行业景气回升

投资要点公告要点:公司公布2025年三季报,25Q3公司实现营收574亿元,同环比分别+16.1%/+3.1%,实现归母净利润32.3亿元,同环比分别+29.5%/+10.3%,扣非后归母净利润28.3亿元,同环比分别+26.7%/+6...

2025-11-14 admin 精选研报 248 ℃ -

益丰药房(603939):单Q3净利率同比提升

事项:公司2025年Q1-Q3实现收入172.86亿元,同比增长0.39%,归母净利润12.25亿元,同比增长10.27%,扣非归母净利润11.88亿元,同比增长8.80%。单Q3收入55.64亿元,同比增长1.97%,归母净利润3.4...

2025-11-14 admin 精选研报 224 ℃

- 控制面板

- 网站分类

- 搜索

- 最新留言

-

- 文章归档

-

- 2026年6月 (53)

- 2026年5月 (960)

- 2026年4月 (1036)

- 2026年3月 (1124)

- 2026年2月 (600)

- 2026年1月 (339)

- 2025年12月 (1571)

- 2025年11月 (3225)

- 2025年10月 (2018)

- 2025年9月 (3208)

- 2025年8月 (2473)

- 2025年7月 (1200)

- 2025年6月 (993)

- 2025年5月 (2644)

- 2025年4月 (1077)

- 2025年3月 (2280)

- 2025年2月 (723)

- 2025年1月 (1922)

- 2024年12月 (3415)

- 2024年11月 (3304)

- 2024年10月 (3276)

- 2024年9月 (3302)

- 2024年8月 (2267)

- 2024年7月 (1331)

- 2024年6月 (689)

- 2024年5月 (770)

- 2024年4月 (1018)

- 2024年3月 (1013)

- 2024年2月 (847)

- 2024年1月 (1335)

- 2023年12月 (924)

- 2023年11月 (1177)

- 2023年10月 (21390)

- 1970年1月 (1)